F I E $ – INADIMPLÊNCIA FORÇADA NO FIES E JUROS CAPITALIZADOS

O Governo Federal abriu nesta segunda-feira (29) o prazo para renegociar dívidas do FIES.

Mais de 500 mil contratos entraram em inadimplência nos últimos três meses.

No total a dívida alcança a vultosa cifra de 11 bilhões segundo o FNDE.

A renegociação é para contratos celebrados até 2017, que não sejam alvo de ações judiciais e que estejam em atraso há mais de 90 dias.

Seria interessante salientar que a principal razão da inadimplência é a metodologia de cálculo irregular adotada para amortização do saldo devedor (capitalização mensal e geométrica dos juros com amortização negativa).

A aludida fórmula de cálculo com escopo no anatocismo (cobrança de juros sobre juros) aumenta proporcionalmente o saldo devedor a ser pago no final.

#JUSTIÇA FEDERAL DE BRASÍLIA VEDA A PRÁTICA DA CAPITALIZAÇÃO MENSAL DE JUROS EM CONTRATOS DE FINANCIAMENTO ESTUDANTIL – FIES

Os primeiros incidem, apenas, sobre o principal corrigido monetariamente, isto é, não incidem sobre os juros acrescidos ao saldo devedor. Logo, os juros não pagos não constituem base de cálculo para incidência posterior de novos juros simples.

Quanto aos segundos, incidem não, apenas, sobre o principal corrigido monetariamente, mas também sobre juros que já incidiram sobre o débito. Assim, o juro vencido e não pago é somado ao capital emprestado, formando montante sobre o qual se calculo juro seguinte.

# A MÁGICA DOS NÚMEROS EM RAZÃO DA APLICAÇÃO DA TABELA PRICE COMO SISTEMA DE AMORTIZAÇÃO DO SALDO DEVEDOR DO FIES

Para demonstração de ilegalidade ou não da Tabela Price, faz-se a seguir um comparativo entre o cálculo de juros simples ou lineares e o cálculo dos juros pela referida Tabela Price.

Primeiro se faz um comparativo com exemplos simplificados entre cálculos de 06 e de 12 meses de prazo (Situações ‘A’ e ‘B’ adiante), para facilitar o entendimento e, depois, se compara com o caso concreto do contrato em debate nos autos.

Situação A: Juros de 10% ao mês e prazo de 06 meses:

Cálculo de juros simples ou lineares: 10% x 6 meses = 60% de juros totais em 6 meses. Cálculo pelo Sistema Price (1+ 10%)6 = (1,10)6 = 1,7715 – 1 = 0,7715 x 100 = 77,15% de juros totais nos mesmos 06 meses.

Conclusão: pelo Sistema Price não se está pagando 10% ao mês, mas sim, na verdade, 12,85% ao mês, o que ocorre em face de a aludida Tabela já conter em sua sistemática de cálculo uma função exponencial que constitui uma progressão geométrica e gera na verdade a incidência de juros sobre juros.

Situação B: Juros de 10% ao mês e 12 meses de prazo:

Cálculo de juros simples ou lineares: 10% x 12 meses= 120% de juros totais em 12 meses.Cálculo pelo Sistema Price: (1 + 10%)12= (1,10)12 = 3,1384 – 1 = 2,1384 x 100 = 213,84% de juros totais em 12 meses.

Conclusão: pelo Sistema Price não se está pagando 10% ao mês, mas sim, na verdade, 17,82% ao mês, fato, como já referido na letra ‘A’, decorrente da função exponencial contida na fórmula da Tabela Price.

Note-se que os juros de 10% ao mês, aplicados pela Tabela Price, na realidade, são mais altos, e quanto maior o prazo, maior é a diferença entre a Tabela Price e os juros simples: 10% em 6 meses, a juros simples ou lineares, correspondem a 60%, enquanto que, pela Tabela Price, ascendem a 77,15% (uma diferença a maior de 17,15%).

Estendendo-se o prazo para 12 meses, tem-se 120% a juros simples ou lineares e 213,84% pelo Sistema Price (uma diferença a maior de 93,84%).

Essa situação mostra que, na verdade, o que é relevante não é propriamente a taxa de juros contratada (10%), mas sim o prazo, pois, quanto maior o prazo, maior será a quantidade de vezes que os juros se multiplicarão por eles mesmos {(10%)6.(10%)12}, o que demonstra e configura o anatocismo como traço inerente e imanente à Tabela Price. Tendo em conta esses critérios matemáticos, sucintamente demonstrados nos comparativos acima referidos, passa-se à aplicação do mesmo raciocínio para o caso concreto do contrato de financiamento estudantil:

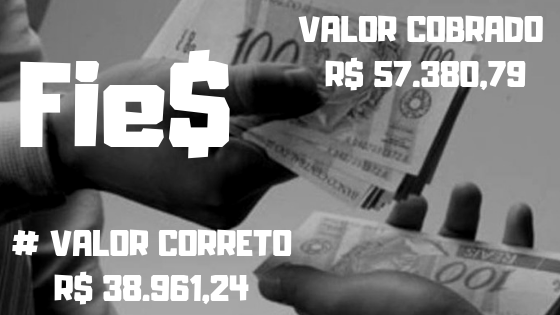

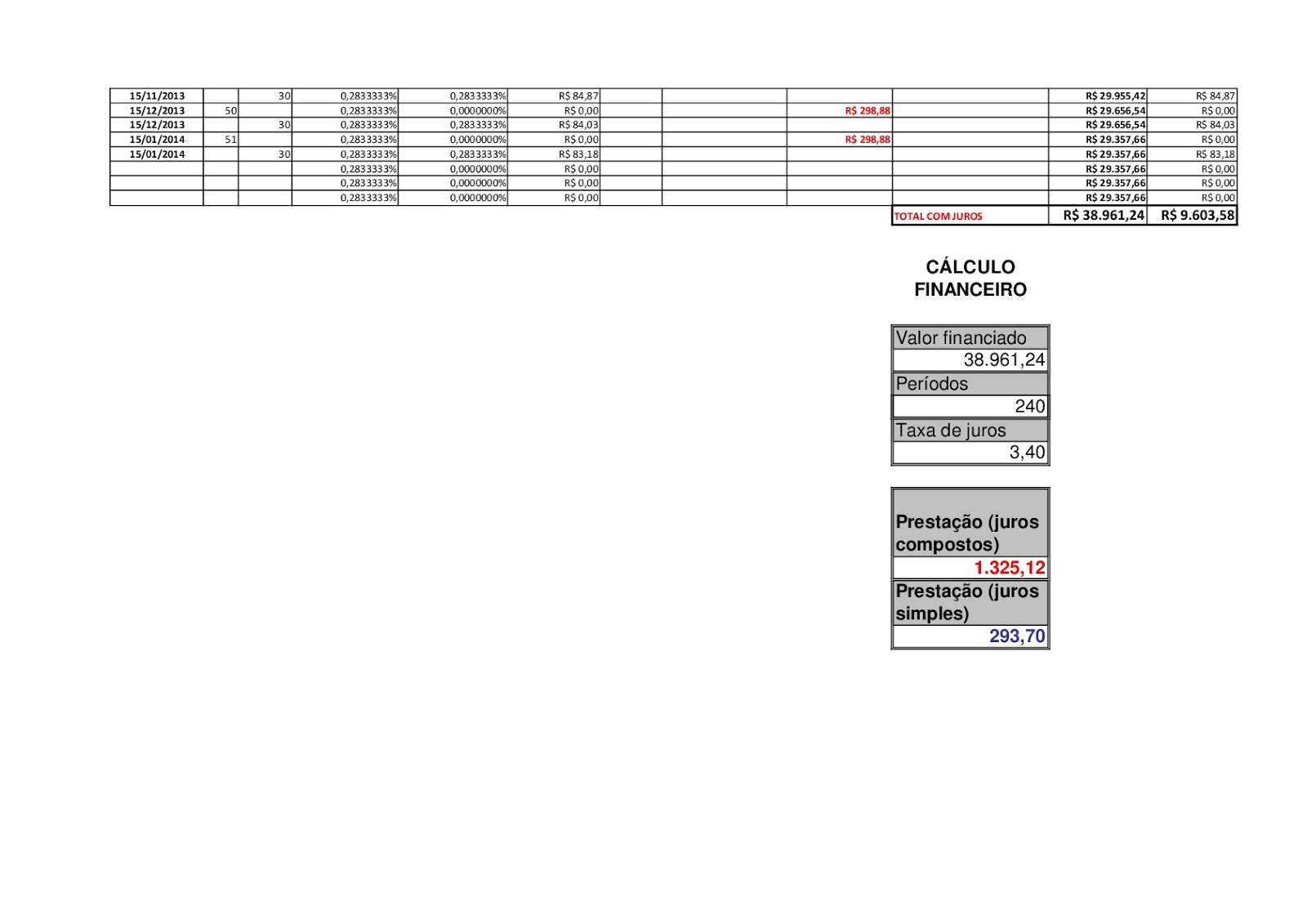

O valor cobrado pela instituição financeira em relação ao mesmo prazo e mesmo valor de empréstimo pelo número de meses, é de R$ 57.380,79.

Vejam a memória de cálculo fornecida ao estudante pela instituição financeira:

|

VALOR COBRADO PELA CAIXA ECONÔMICA

|

VALOR DEVIDO PELO ESTUDANTE (CONFORME ENTENDIMENTO PACIFICADO PELA JUSTIÇA)

|

|

|

|

A aplicação da metodologia de cálculo correta dá ensejo à uma diferença de R$ 18.419,55, para o mesmo valor emprestado, e pelo mesmo número de meses para pagamento!

Assim, os cálculos não deixam dúvidas acerca da ilegalidade praticada nos contratos de financiamento estudantil celebrados entre 1999 até 2017, em razão da cobrança de juros em periodicidade mensal.

Envie-nos suas dúvidas, contratos de financiamento estudantil e, principalmente, a memória de cálculo para recálculo do saldo contratual. Segue o e-mail de contato:

E-mail: advocaciasaulorodrigues@gmail.com

fies juros abusivos, como resolver minha dívida com o fies, dívida fies, fies dívida, fies e juros, fies e cobrança, fies e execução, fies e serasa, fies e monitória, fies e caixa cobrando, fies e execução caixa, fies e intimação monitória, fies e intimação estudante para pagar, fies saldo devedor, fies como resolver, fies advogado, fies problemas, problemas fies, fies revisão, fies liminar, fies não pagar, fies e ação judicial, aluno fies,